自然灾害

无论暴雨还是热浪,这种自然事件及其后果造成的风险会导致公司产生长期损失,事件的范围和频率越大,风险越高。风克提供现代化风险管理工具与定制保险解决方案,为公司保驾护航。

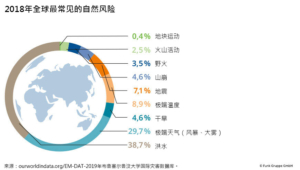

2019年圣灵降临节:大慕尼黑都市区遭遇强雷雨和六厘米大的冰雹。市区的居民因此向保险公司提交了十多万份索赔。这种极端天气事件并不会只发生一次,其带来的负面后果也会对公司造成不利影响。多个科学研究表明,自然风险造成损失的可能性将在以后继续增长。欧洲在以后可能会遭遇强降雨、冰雹和热浪,而其他州的国家大多会遭遇热带风暴或地震及其造成的二次自然风险。

始终提前采取措施应对天气变化

无论是在德国,还是在其他国家,公司均应认真对待天气变化,相应采取适当的应对措施。风克的财产保险专家Lars Imbeck表示:“首先应分析现下的风险状况。基于地理空间数据确定会对客户造成极高风险的自然灾害。”毕竟,雪载、雷击或地震等许多风险直接取决于地理区域。

风险分析主要关注暴雨和洪水,因为这两种灾害的发生频率极高(位于萨尔布吕肯的汽车供应商Hörmann Automotive于2018年6月遭遇暴雨)。在降雨和洪水灾害方面,保险公司和保险顾问早在2001年就开始使用四个“ZÜRS”区,这是德国保险协会(GDV)提供的地理信息系统的一部分。根据风险地图和洪水数据,这四个区表明某区域遭遇洪水的统计学频率。Imbeck解释:“目前,除卫星或市政当局提供的数据外,无人机等现代技术被越来越多地用于准确评估某个位置发生洪水的风险。”必要时,除无人机外,还会额外使用用于处理所收集的数据的现代门户解决方案。这些工具通常可通过接口集成到公司的自有应用程序中,除对不同的自然风险进行评估以外,还具有其它功能,例如,对可能的损失进行估算。Imbeck 称:“我们的内部风克风险咨询部在这一领域提供个人服务与数字工具。此外,我们还与保险公司密切合作,因此,我们能够为每个公司客户找到最佳的风险管理解决方案。”

二级风险通常由一级风险导致(例如,暴风雨会导致洪水),但也会单独发生。二级风险指极频繁发生的小至中型事件,其造成的损失在自然风险所造成的总损失中占一半以上。

Natural Hazard

考虑本地风险与国际风险

当然,风险评估不仅仅远程通过数字工具实施,建筑师和工程师也会在现场评估风险。毕竟,暴风雨、冰雹或雨雪会影响建筑的结构成分。为避免受损,必须定期维护屋顶。为防止建筑因洪水而受损,可与市政当局共同采取适当的防护措施,并构筑堤坝等防洪设施。在国外设有子公司的公司或供应链成员合作密切的公司应不仅仅考虑本地风险,风克的商务拓展负责人Alexander Skorna强调:“在自然灾害风险防控方面,专业的供应链管理十分重要。”尽管德国公司不会遭遇火山爆发或台风,但在其他国家和地区的供应链成员却并非如此,一旦发生这类灾害,供应链会很快瘫痪。无论是本地事件,还是国际事件,所造成的结果通常是业务中断。Skorna解释:“通过定制业务连续性管理,例如,签订不仅仅涵盖供应链的合作协议或在生产过程中设立备用产能,公司能够防止这种情况发生。

明确投保每种风险

风险分析完成后,应转移风险,尤其是不可预测的自然风险。Lars Imbeck称:“正确的做法是在保险解决方案中考虑风险评估的所有结果。无论是综合险合同,还是仅针对特殊区域风险的单独合同,为确保投保人能够依据合同索赔,合同必须明确包含每种自然风险,包括一级风险以及二级风险引起的损失或后果性损失,例如,业务中断。

可投保的自然风险一般包括暴风雨和冰雹、洪水、地面沉降、滑坡和地震以及海啸和火山爆发。除此之外,风克还提供针对特殊事件的特殊解决方案,例如,未造成财产损失的业务中断。风暴潮通常不包含在典型的保险合同中,但可采用参数保险解决方案予以投保。例如,只要风速超过事先约定的水平,保险公司就必需赔偿,而无论投保人是否实际因此遭受了损失。这省去了复杂的索赔核实过程,尤其当保险标的在国外时,这有助于双方节省成本。

Imbeck解释:“保险限额与免赔额取决于保险需求。”风险状况是重要决定因素。当被保风险造成的损害赔偿总额会达到保险的赔偿限额时,一般采用年度赔偿限额。Imbeck总结:“风克向客户提供全方位建议,以帮助客户正确地组合保险限额与降险措施。”在慕尼黑发生的雹暴中,冰雹造成的损失中有四分之三得到赔偿。但是,对于自然风险而言,最好的防护措施是提前预防-如此,老板无需脱下皮鞋而换上长筒雨靴。

非物质损失业务中断险属于特殊保险:业务中断并非总是因为公司、供应商或客户的被保财产受损。例如,就合作密切的供应链而言,如果洪水导致道路不通,供应链会瘫痪。在非物质损失业务中断险领域,风克也能向您提供专业的服务。